✔ 家計見直しどこからやるの?

✔ 頑張っているのにお金が増えない

こんな悩みはありませんか?実は、家計改善がうまくいくかどうかは順番で大きく変わります。

順番を間違えると、どれだけ努力しても成果が出にくくなってしまいます。

一方で、正しい順番に整えるだけで、これまで停滞していた家計が劇的に改善することもあります。

私は、FP資格の中でも上位に位置するCFP®認定者として、日々個人の家計相談に携わっています。

その中で実際にお伝えしている「最初にやるべきステップ」を、今回は分かりやすくご紹介します。

私自身もこの方法で家計管理を続けています。だからこそ、自信を持ってお伝えできる内容です。

この記事を読んで実践することで、少しずつ確実に家計が整い、前向きに取り組めるようになるはずです。

目次

家計の土台をつくる3つの実践アクション

家計改善は部分的な節約ではありません。仕組みの構築です。

今回の3つの実践アクションに我慢はでてきません。整えるだけです。

でも家計改善していく上で避けて通れない土台の部分になります。

そして、ここだけでも劇的に効果が出る方も多くいます。

① 節約より先にやるべき【3つの整理】

最初にやることは節約ではありません。3つの整理です。

これまでやってない人にとっては一番重くて退屈な作業です。サッカーで言う走り込みのような土台作りです。

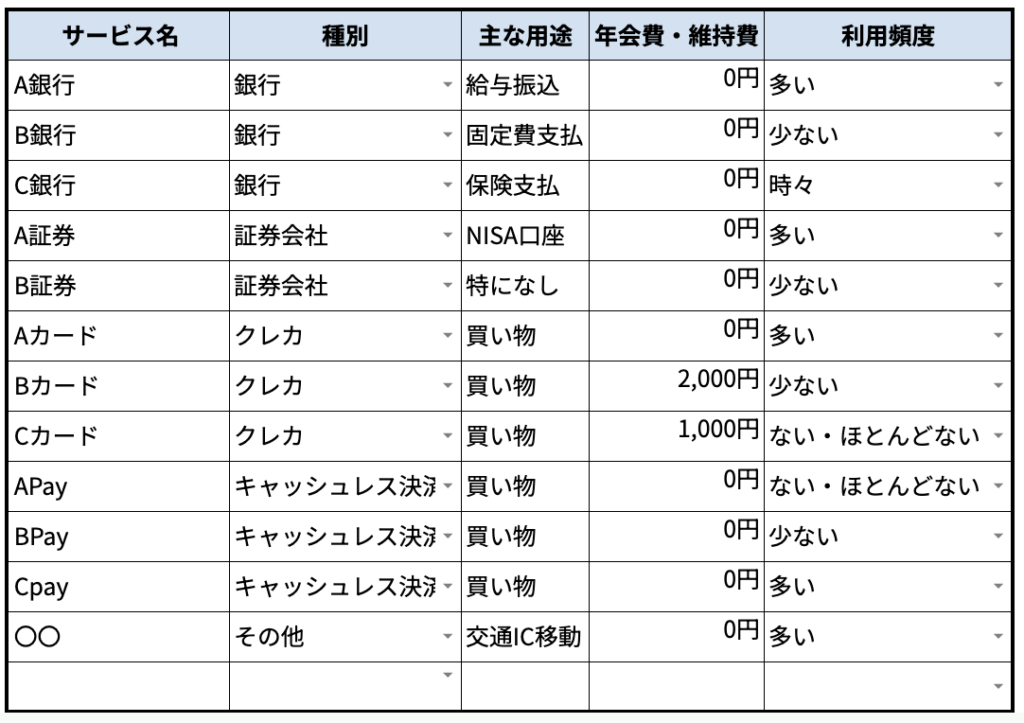

- 銀行口座

- 証券口座

- 支払手段

家計管理ではこの3つが整っていると非常に家計管理しやすくなります。

具体的にどのように整理するかお伝えします。

スプレッドシートや紙に表を作り、銀行・証券口座と支払手段をもれなく洗い出します。

下の表を参考にしつつ、同じ形にする必要はないので、抜け漏れなく書き出してください。

② 固定費の見える化が家計改善のカギ

次に取り組むのが、固定費の見える化です。ここがぐっと成果につながる肝の部分です。

家計の支出は、大きく固定費と変動費に分けられます。

固定費とは、毎月ほぼ同じ金額がかかる支出のことです。

たとえば、家賃、住宅ローン、保険料、通信費などが当てはまります。

使った量に関係なく、基本的に一定額が発生するのが特徴です。

一方、変動費とは、月によって金額が変わる支出のことです。

食費、交際費、外食費などが代表例です。使い方や日数で増減するのが特徴です。

大前提として「節約の順番は固定費から」です。理由は次の通りです。

このように明らかに固定費の方が簡単かつ効果が高いのです。

この違いを理解するだけでも、家計管理はぐっと楽になります。

ほとんどの方の場合、節約は固定費だけでも十分に成果が出ます。

ここでやりたいのは改善ではありません。洗い出しです。

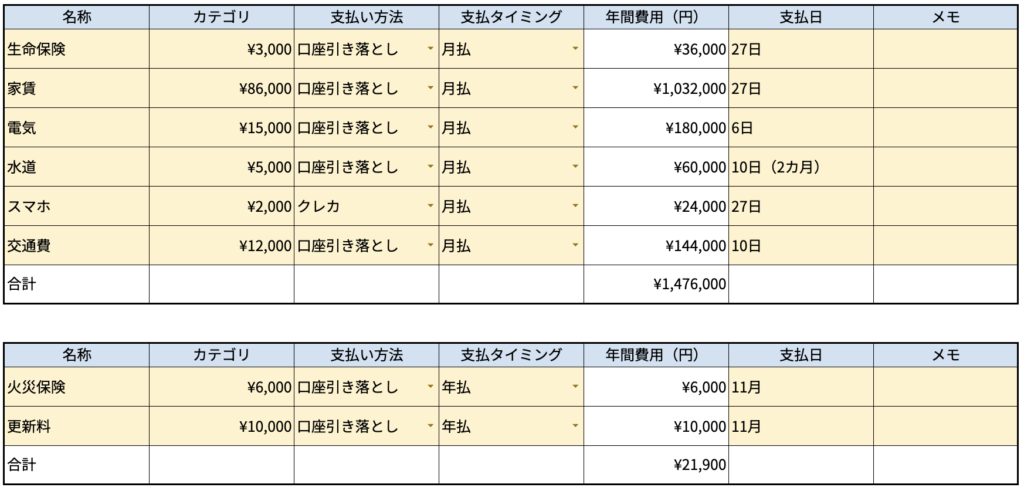

固定費管理シートを作成します。

家賃や保険料、通信費などを一覧にします。コツは次の3つに分けることです。

- 月払・・・家賃や保険料、通信費など

- 年払・・・火災保険や更新料など

- 数年払・・車検代、重量税など

先ほどと同様にスプレッドシートや紙に表を作り、銀行・証券口座と支払手段をもれなく洗い出します。

下の図の月払、年払固定費シートを参考にしつつ、同じ形にする必要はないので、抜け漏れなく書き出してください。

クレジットカードの明細や口座履歴をさかのぼりながら、「ここにもお金が落ちてる」と思って拾う感覚で洗い出してみてください。

固定費は無駄を見つければ毎月自動で改善されるので大きいですよ。

固定費管理シートが完成すると、家計の骨格が見えます。ここまでで、家計の土台はかなり整います。

③ 洗い出したものを見直す

最後に改善フェーズです。

銀行・証券口座と支払手段と固定費リストを見直していきます。

順番は無駄な銀行・証券口座と支払手段の解約を先にやってください。

面倒でお金にならないのですが、ここが整うかが固定費の管理においても重要です。今後の家計改善に繋がってきますのでここは面倒でも省略しないでくださいね。

- 銀行口座・・・2つ以内

- 証券口座・・・2つ以内

- 支払手段・・・2種類以内

- 交通系IC・・・1種

このくらいが目安です。

次に固定費です。現時点で明らかにやめていいと思うものは後回しにせず解約してください。

今後の記事で家、保険、車など各項目の節約ポイントは解説していきますので楽しみにしていてください。

「いつかやろう」ではなく今やってくださいね。どんな知識よりもこの一歩が成果につながります。

家計改善の第一歩|家計管理の土台づくり(まとめ)

家計の土台をつくる3つの実践アクションをお話してきました。

3つの実践アクションは次の通りです。

① 銀行・証券口座、支払手段の洗い出し

② 月払・年払・数年払固定費の洗い出し

③ ①と②の見直し

最初は少し手間に感じるかもしれません。

しかし、続けるほどに楽になっていきます。そして、確実に家計改善につながります。

それに実際に見直す中で、口座やカードを増やしすぎると管理や解約が大変になることも実感できるはずです。

この「手間を感じる経験」も、今後ムダを増やさないための大切な気づきになります。

今後は、固定費を具体的にどう見直していくかも解説していく予定です。まずは今回の内容をもとに、できるところから土台づくりを進めてみてください。

少しずつでも整えていくことで、家計にゆとりが生まれ、日々の安心感にもつながっていきます。

投資を始める前に、まず準備力を無料チェック▼

この記事を書いたのは、CFP®認定者・FP1級技能士の今村元気です。西宮市を中心に、中立的な立場で家計や資産形成の相談・伴走支援を行う「ことねFPオフィス」を運営しています。詳しくは[運営者情報]をご覧ください。