✔ お金の相談先がわからない

✔ 無料FP相談って大丈夫?

✔ 西宮市にFPはいないの?

お金の相談を誰に頼めばいいか迷いませんか?「無料FP相談」、「お金の専門家が無料で…」など見かけるけど「本当に大丈夫?」と感じるかもしれません。

実は、無料相談には、裏側の仕組みがあります。そしてその仕組みは、相談者の利益と一致していません。

この記事では、特に西宮市でFP・お金・保険相談を考えている方に向けて、

- なぜ無料相談が成り立たないのか

- 消費者には見せない利益構造

- 本当に役に立つ相談相手の選び方

これらについて、できるだけわかりやすくお伝えします。この記事を読むことで、無料相談の裏側や利益相反の仕組みを理解でき、信頼できるFPや専門家を選べるようになります。

目次

無料FP相談の裏側|なぜ無料?

まず「なぜ相談が無料なの?」という疑問にお答えします。うすうすあなたも気づいている通り、相談行為は時間と専門性への対価で、無料でできる性質のものでは有りません。

- ヒアリング

- 家計・保障・資産状況の整理

- 制度や商品リスクの説明

- 複数案の比較と意思決定の支援

これをら本気でやろうとすると、1回の相談でも相当な時間と労力がかかるはずです。冷静に考えると、会場費や人件費をかけて1対1で専門家が無料で助言するのは相当なコストがかかります。

例えば、無給で毎日働いている人を見たら違和感を覚えませんか。それと同じです。明らかに試食などのお試しでなければ、何か別に収益源があると考えるのが自然です。

つまり無料で提供されている場合、相談そのものではなく、別のところで収益を得ているということです。

事実、多くの無料FP相談は、

- 保険の契約

- 金融商品の販売

- 特定サービスへの誘導

によって成り立っています。

よくある案内

よくある案内・家計相談できます

・お金の不安を整理します

・無料FP相談できます

にも関わらず、このように表現されることが多いのです。この構造がある以上は、顧客自身が仕組みを理解し、相談先を選ぶことが必要です。

FP相談に潜む「3つの見えない収益構造」

① 保険の手数料は開示されていない

特に保険の相談で注意が必要なのが、仲介手数料が原則として開示されていないことです。

- どの商品が仲介手数料が高いのか?

- 保険料の何割が営業の取り分なのか?

相談者には、ほとんど見えません。その結果、保険を勧めたいのか、家計改善の助言をしてくれているのか区別がつかない構造になっています。これは個々の担当者の善悪ではなく、業界構造の問題です。

基本的に顧客の家計にとって良い商品は仲介者の手数料が安い商品です。なぜなら手数料が高いと受け取る保険金や保障が削られるからです。

もちろん売る側にとってメリットがあるのは手数料の高い商品です。このような顧客の利益と、売り手の利益が反してしまう状態を利益相反といいます。

本来、仲介手数料は公開されることが一般的です。投資信託や不動産取引、株式の売買手数料などは、内訳が公表されています。一方で、保険の仲介手数料は、消費者から見えにくい構造のままになっているのです。

② 「中立FP」は見分けがつかない現実

最近は「中立FP」、「独立系FP」という言葉を聞くようになりました。

中立や独立系と言われれば「保険を売らない家計相談中心のFPか」というイメージを持たれるかもしれません。

しかし実際には、

- 本当に商品を全く売らないFPなのか

- 一部だけ売っていないのか

- 収益源が手数料なのか

消費者側から見分けるのは非常に難しいのが現実です。資格や肩書きだけでは、そのFPがどこで収益を得ているのかがわからないからです。

お金の相談で対価をもらっている人か?販売手数料で対価をもらっている人か?こんなに重要な情報が開示されていないのです。

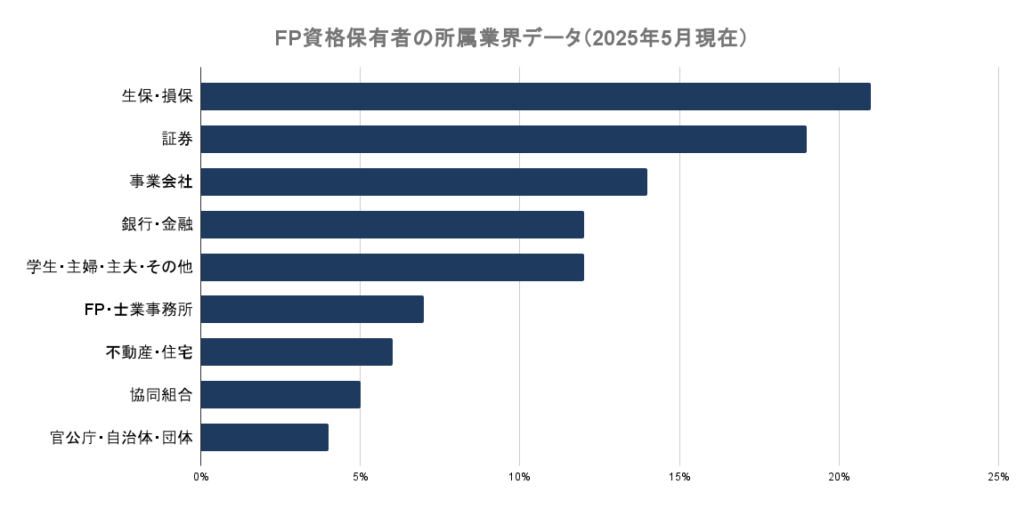

③ FPの多くは「販売側」に所属している

実はFP資格保有者の約6割が家計改善ではなく、商品を販売する企業に所属しています。詳しくは下図を見てください。

出典:日本FP協会「CFP®・AFP認定者 業種別属性・年代別属性データ」

(https://www.jafp.or.jp/aim/fpshikaku/data/)

- 保険会社・代理店所属

- 銀行・証券会社所属

- 不動産・住宅関連と連動

こうした形で、何らかの販売組織に属しているFPが多数派です。また独立FPと士業は7%となっていますが、前述したように独立FPでも保険を売っているFPも存在します。

利益相反せず、相談料で報酬を得る消費者が想像するようなFPは非常に限られるということです。

有料FP相談の価格はなぜ高いのか

一方で、有料のFP相談を見ると数万円〜十数万円」と聞くと高いと感じる方も多いかもしれません。

しかしこれは相談だけが報酬の場合、ビジネス構造で見ると自然な価格です。

- 売る商品がない

- 契約が目的ではない

- 相談者の状況に合わせて中立に考える

- 相談者の資産増が全て

こうした相談は相談料=売上です。構造上安く提供できないのです。

例えばスポーツジムを考えてみてください。ジムで数人自由に使える仕組みなら少し安く提供できるでしょう。しかし、FPの個別相談はパーソナルジムのようなものです。1対1である以上単価はある程度かかります。そうでないとビジネスとして継続して価値提供ができないからです。

有料相談が高く見えるのは、裏で商品マージンを取っていない分、表に「相談料」が出ているだけなのです。最大のメリットは目的が「顧客の資産増」で、顧客とFPが共通していることです。

「専門家に相談すれば安心」が危険な理由

ここで一つ、重要な視点があります。

- お金のことは銀行

- 保険のことは保険会社

- 家のことは不動産屋やハウスメーカー

この考えは危険です。

一見、正しそうに見えますが、これはすべて売る側に相談している状態です。彼らはプロですが、商品販売のプロです。スポーツジムの営業担当の方に「ジムを使った方がいいですか?」と訊くようなものです。仕事として販売している人が構造上中立なアドバイスは難しいことがわかると思います。

西宮市でFP相談を検討する方への判断材料

ここまで読んだあなたはなぜ無料FP相談が成り立つのか理解できたはずです。

私はこれまで金融機関で働いたことがありません。物流企業で多くを過ごし、15年以上株式投資とをしてきました。

だからこそ、こうした構造に違和感を持ち、私は西宮市で保険を売らないFPとして活動しています。

最後に誤解してほしくないのは、無料相談=すべて悪、という話ではありません。

私も現在初回30分は体験していただけるよう無料にしています。

重要なのは、「なぜ無料なのか?」知ったうえで選ぶことです。お金・保険・住まいは、人生に長く影響するテーマです。

当然ですが、まずは「無料で相談したけどやっぱり相談しない」という選択もできます。試食と同じです。

もちろん必要であれば、売ることを前提としない立場から一緒に整理することも可能です。

この記事がFP相談を検討している方にとって、一つの判断材料になれば幸いです。

あなたの家計の不安と心が軽くなることを願っています。

この記事を書いたのは、CFP®認定者・FP1級技能士の今村元気です。西宮市を中心に、中立的な立場で家計や資産形成の相談・伴走支援を行う「ことねFPオフィス」を運営しています。詳しくは[運営者情報]をご覧ください。